營(yíng)業(yè)稅政策(一):征稅范圍

發(fā)布日期:2015-09-10 00:00:00 閱讀次數(shù):0

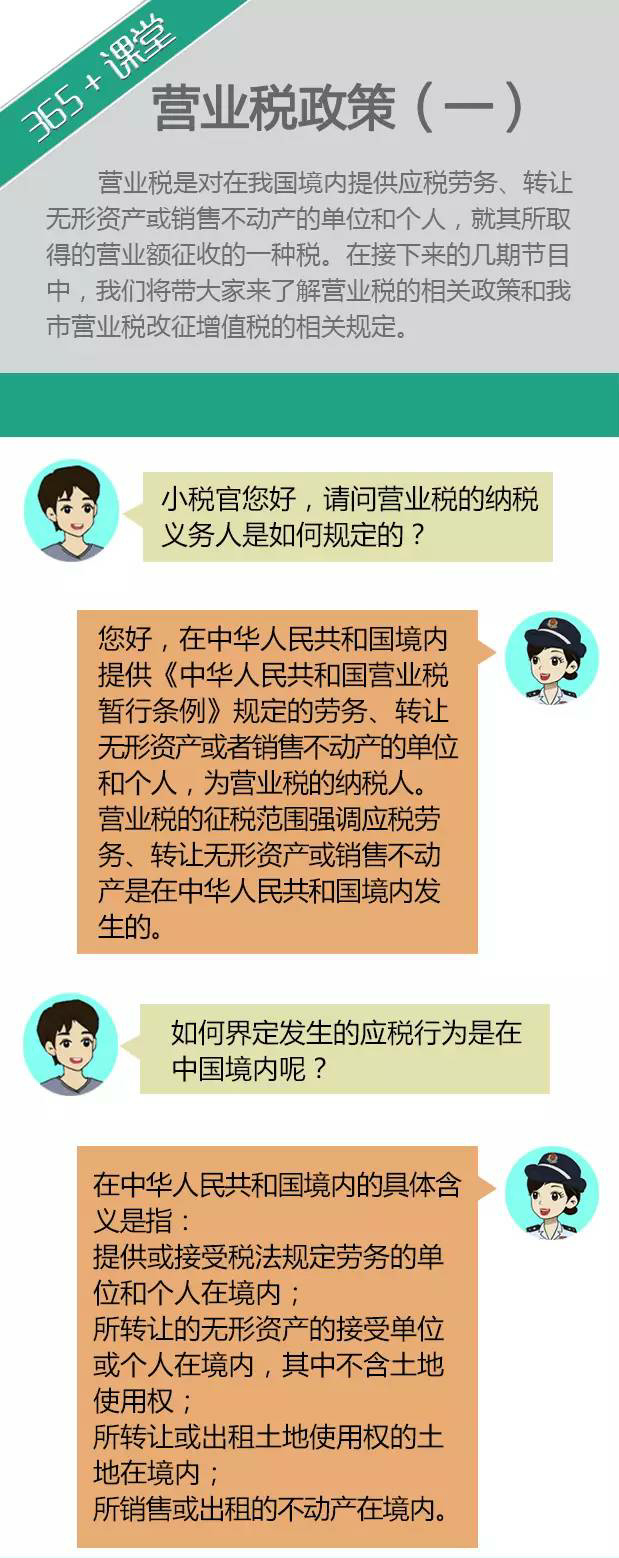

營(yíng)業(yè)稅是對(duì)在我國(guó)境內(nèi)提供應(yīng)稅勞務(wù)、轉(zhuǎn)讓無(wú)形資產(chǎn)或銷(xiāo)售不動(dòng)產(chǎn)的單位和個(gè)人,就其所取得的營(yíng)業(yè)額征收的一種稅。在接下來(lái)的幾期,我們將帶大家來(lái)了解營(yíng)業(yè)稅的相關(guān)政策和廣州市營(yíng)業(yè)稅改征增值稅的相關(guān)規(guī)定。

本站所有相關(guān)知識(shí)僅供大家參考、學(xué)習(xí)之用,不作為實(shí)際操作的法定依據(jù)。如有問(wèn)題或相關(guān)需要,請(qǐng)咨詢(xún)正穗財(cái)稅。本文來(lái)源于互聯(lián)網(wǎng),其版權(quán)均歸原作者及網(wǎng)站所有,如無(wú)意侵犯您的權(quán)利,請(qǐng)與小編聯(lián)系,我們將會(huì)在第一時(shí)間核實(shí),如情況屬實(shí)會(huì)在3個(gè)工作日內(nèi)刪除;如您有優(yōu)秀作品,也歡迎聯(lián)系小編在我們網(wǎng)站投稿!http://www.vugi.cn/ 聯(lián)系方式: zhengsui888@163.com

專(zhuān)注項(xiàng)目服務(wù)年數(shù)

專(zhuān)業(yè)顧問(wèn)一對(duì)一

企業(yè)客戶(hù)服務(wù)經(jīng)驗(yàn)

孵化器創(chuàng)業(yè)基地